来源 | 萌宠指南针

二维码的出现改变了人们传统认知上的支付手段,也让手机摄像头有了新的作用。不过随着央行逐步试点并推出数字货币,一种基于数字人民币的全新支付方式也已经到来了。

二维码支付改变传统支付

纵观二维码的发展历史不难看出,这个小小的黑白方块所构筑的世界是尤其巨大的,传统的支付方式不仅麻烦而且极其容易被犯罪分子趁虚而入,但二维码的出现将线上线下,消费者与企业更加紧密联系在了一起,传统支付毫无疑问被颠覆性地改变了,人们通过二维码可以做到很多过去做不到的事情,大数据和云平台在二维码出现后变得更加智能和有高效。

目前来看,二维码的优势在很长一段时间内都难以改变,但指望通过支付方式的改变来彻底推翻传统也非常困难,于是数字化的背景下,传统支付以全新的形态到来,那就是数字人民币。

如今又一新的支付方式到来

据北京青年报报道,数字人民币目前已经在深圳、苏州、北京和成都四大经济发展和信息化程度足够的城市进行了总计七轮的试点,范围和相关的支持商家也越来越多,围绕数字人民币的支付自然也需要依靠扫码。

不过与传统支付和第三方平台支付不同的是,数字人民币和数字钱包的支付是点对点直接到账的,与付现金没有本质区别,而其他的平台支付大多需要通过银行卡和个人账户来回转账。

数字货币是基于当下互联网新技术出现的加密电子货币,当下的试点就是在尽可能培养人们使用数字货币的习惯。当下全球各国都在推行数字货币,而中国作为基本实现信息化社会的国家,既然已经是第一个发行数字人民币的,那么第一个推广和全面铺开使用就是必要的,这一定程度上甚至能够被当做是未来国际地位的象征。

必须清楚的是,数字货币不仅是一种支付方式,更是一种数字意义上的货币,它能够跳脱出目前全球最为基础的银行账户体系,不受部分“有心人”的影响和监视,彻底打碎目前围绕全球的经济监控体系,一旦成熟后将能够在全球范围内畅通无阻,相比二维码,数字货币带来的改变显然可以说是“革命性”的。

六大行参与其中

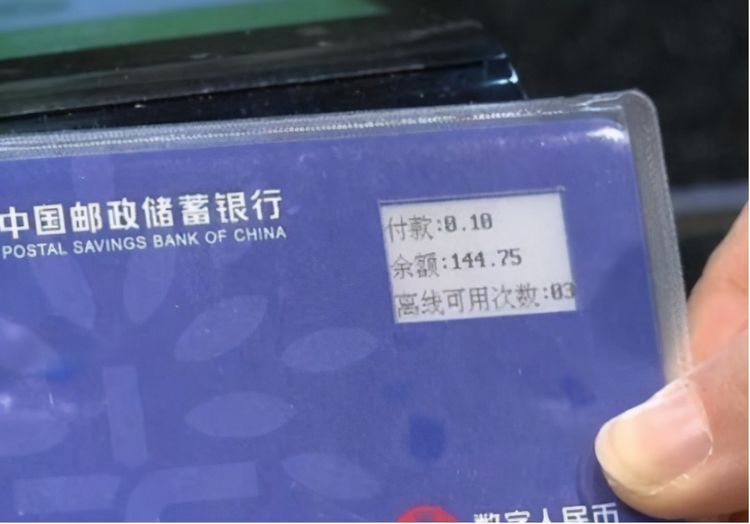

值得注意的是,数字人民币本身作为货币的属性要求其必须要通过正规渠道进行发行,而且作为一种数字化的现金,其不仅要能在线下像现金一样进行面对面的离线支付,也要能够在线上支付。

报道指出,在苏州推行的数字人民币红包试点过程中,地方政府就向符合条件的苏州市民发放了共计10万个红包,线上京东商城和数万家线下商户都能够通过数字红包进行支付。相比第三方平台,这样的支付方式显然更加快捷和有效,未来相应的技术和安全环境还会进一步提升,智能机或许都不再是数字人民币的刚需。

另外,目前包括六大行以及相当多的知名科技企业都在合作推进数字人民币的发展,随着试点范围的扩大,参与其中的企业数量越来越多,人们未来也不用担心自己没法“吃上螃蟹”。,全国主流银行和科技企业一个都跑不了。

微信、支付宝只能接受

不过数字人民币一来,微信和支付宝的处境就变得有些尴尬了,毕竟这两者都是第三方支付平台,走的支付方式就是作为连接银行现金和在线支付的一座桥梁,然而现在数字人民币的出现意味着银行不再留有实体现金,而是全部转换为数字现金,网络在线购物更是可以直接实现对接,这就没有第三方平台什么事情了。

但对此微信支付宝也只能接受,因为数字货币本身是法定货币,它和所有的现金一样是不应该更不被允许拒收的基础货币,当下想要用数字化的货币全面替代纸币不大可能,但随着时代的发展和变化,未来考虑到成本和制造需求,用数字人民币全面替代纸币并不是不可能的事情。

对于普通人来说,目前虽然还没有全面接触到数字货币,但这三点还是需要提前记住的。

第一点,数字人民币是法定货币,能够离线支付、在线支付并且拥有独一无二的“身份码”,这使得其变得非常方便追踪,过去一些现金躲避监管的行为在数字货币下是很难再行得通了。

第二点,数字人民币不会替代现行的任何一种支付方式,它们会并行存在,而手机也不会是数字人民币的唯一载体,任何电子设备甚至于IC卡都有可能成为未来数字货币的载体之一。

第三点,数字人民币可以挂失,就像丢了钱后理论上你可以凭借着钱的号码来找钱一样,以前这种做法不现实,但现在却因为数字化而变得可追踪,安全性上就高了不少,如果钱被骗了或者手机被偷了,及时挂失是非常有必要的。

微信、支付宝会受到怎样的影响

当下,微信支付宝作为人们最常用的支付工具,未来长期的存在依旧还是有必要的,因为其充当了一个快捷的线上金融和服务平台,让人们能够避免频繁去往银行大厅,而且更重要的是,虽然数字人民币自带数字化的支付方式,但其本质上依旧还是普通的法定货币,这注定了其并没有特定的服务能力,没法随存随取,没法直接理财,还是需要走银行进入到线上理财。

很有意思的一点是,我国从14年其实就已经开始研究法定数字货币,17年就已经组织各个商业银行和机构开展数字人民币体系的研发,近期才开始推广和发展显然是因为当前技术和经济发展到达了一定的程度。

而且国际局势要求中国需要建立一个自己的独立货币形式,这充分说明银行以及有关部门对于现金科技和全球局势“未雨绸缪”的能力。

目前包括工商、农业在内的六大国有银行已经开始推广数字货币钱包,距离该货币的全面使用应该只是时间问题,未来人们的支付宝和微信中应该也会多出额外的一条数字人民币的支付方式,这说明人们或许可以在这两者之间无缝衔接。